일본의 물가상승, 재정요인은 지금으로서는 작음. |

|

|---|---|

|

|

| 첨부파일 |

|

|

히토츠바시대학 교수 스나가와 타케키씨

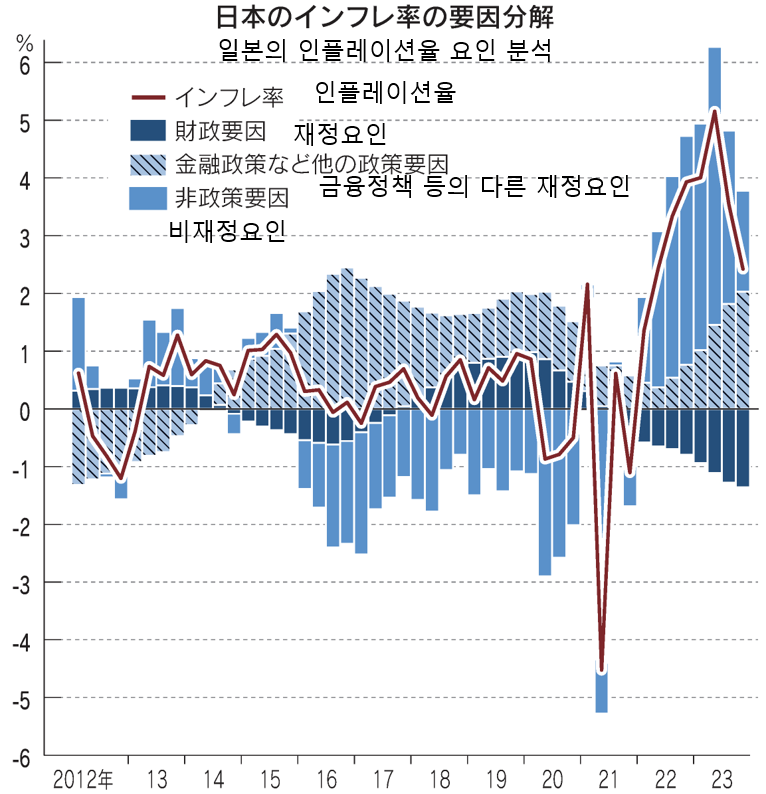

포인트 ○ 일본의 물가상승은 재정 지출의 기여는 적음 ○ 가계의 급부금을 장래는 증세로 해석하고 저축함 ○ 물가안정을 도모하기 위해 금융 대책이 중요하게 됨 물가상승이 국민적인 관심사가 된지 오래임. 특히 2022년 이래로 소비자물가지수(cpi)로 본 인플레이션률은 2%가 넘는 추이를 보이고 있음. 일상생활에 필요한 폭넓은 재정·서비스의 가격상승이 가계에 분명한 부담이 되고 있음. 일본에서는 1990년대의 버블경제가 붕괴된 이래로 약 30년간 저 인플레이션이 계속되어왔음. 이 사이에 정부의 경기 대책으로 대규모 재정지출을 반복한 결과, 정부채무는 일관되게 증가해왔음. 현재, 국가와 지방을 합쳐서 일반 정부 채무 잔고는 국내 총생산(GDP)의 두배를 넘기고 있음. 7월 참의원에서는 물가상승으로의 대책으로서 가계로의 급부금이나 감세가 쟁점이었음. 경제학자나 이코노미스트 중에서 “급부금이나 감세는 반대로 물가를 올려 버릴 뿐, 대책은 될 수 없다.”라고 목소리를 높이고 있음. 금융대책을 담당하는 일본은행은 2013년에 시작된 양적, 질적 완화책을 기본으로 2%의 인플레이션 목표를 내걸고 금용대책을 진행해왔음. 그 목표는 오래 동안 달성되지 않았으나, 22년 이후의 물가상승은 종래와 다른 새로운 국면을 맞았다고 보여짐. 이 인플레이션은 지속적인가 일시적인가가 불투명함. 애초에 일본의 금년 인플레이션율을 높이고 있는 원인이 무엇인가. 예를 들어 미국에서는 코로나 시기에 대규모의 재정 지출이나 서플라이체인(공급망)의 분단 그에 더해져 우크라이나 전쟁 등의 지정학적 리스크가 인플레이션을 일으키고 있다고 생각되어 왔음. 더욱이 미연방준비이사회(FRB)가 당초 인플레율 상승을 일시적이라고 판단하고 금리 인상을 미룬것도 물가상승을 조장했다는 견해도 있음. 본 글에서는 물가 동향 중에서도 특히 재정정책이 인플레이션에 미치는 영향에 주목함. 수년 전에 일본에서도 화제가 된 “물가수준의 재정이론(Fiscal Theory of Price Level=FTPL)은 재정정책이 명목물가에 직접적인 영향을 미칠 수 있다는 이론임. 이 이론에 따르면, 정부의 재정지출이 장래의 재원으로 뒷받침되지 않는 경우, 즉 장래적인 증세나 지출감소가 일어나지 않는 것을 전제로 한다면 물가수준이 상승할 가능성이 있음. 이 이론은 거시적경제학에 있어서 "리카도=바로의 중립 명제"와 관련됨. 두명의 경제학자의 이름이 붙여진 명제는 "현재의 빚은 장래의 수입에 따라서 상환되지 않으면 안됨”이라는 기본적인 생각에 입각하고 있음. 이 시점으로 보면 예를들어 가계로의 급부금 등 재정지출이 일어나도 그것은 장래의 증세에 따라 상환된다고 생각되기 때문에 가계는 급부금을 소비하지 않고 저축하게 됨. 한편 FTP는 정부가 빚을 줄이기 위한 하나의 방법으로서 물가수준을 상승시켜 실질 정부 채무를 경감하는 경로를 상정함. 즉 인플레이션을 이용해서 채무를 실질적으로 상쇄하는 방법임. 이 경우에 장래의 증세는 불필요하다고 생각한 가계는 급부금을 저축하지 않고 안심하고 소비에 사용할 가능성이 있음. 그리고 가계의 소비 확대에 따라서 총 수요가 높아져 나아가 중앙은행이 금융 긴축을 이행하지 않는 경우 인플레이션이 발생하게 됨. 정리하면, FTPL에 의한 인플레이션이 일어나기 위해서는, 첫째로 정부가 장래의 재원의 뒷받침 없이 재정지출을 행하는 것, 둘째로 중앙은행이 그 수요 확대에 따른 인플레이션을 용인하고 저금리 정책을 계속하는 것 이라는 두 가지의 조건이 필요함. 이것은 금융정책이 인플레이션을 컨트롤하고 재정정책은 적절한 지출과 세수를 바탕으로 정부채무를 안정화시키는 것이라는 통상의 금융·재정정책과는 다른 사고방식임. 그렇다면 이러한 재정요인에 의한 인플레이션이 실제 데이터에도 확인되는 것일까. 미국에서는 존스 홉킨스 대학의 프란체스코 비앙키 씨의 연구에 따라서 2020년 이후의 인플레이션 상승이 주로 재정요인에 의해 설명된다는 것이 나타나고 있음. 연구에서는 거시경제 모델을 사용하여, 재원의 뒷받침이 없는 재정지출 충격이 인플레이션율에 주는 영향을 정량적으로 평가함. 그 결과 원자재 가격의 급등이나 가계소비의 증가와 같은 공급·수요 충격, 금융완화와 같은 다른 정책 충격의 영향은 비교적 작고, 재정지출이 물가 상승의 주요인이라는 것이 나타남. 필자는 비앙키씨의 모델을 일본의 데이터에 적용하여, 일본의 인플레이션에 재정지출이 주는 영향을 분석함. 도표는 2012년 제1사분기부터 23년 제4사분기까지의 일본 인플레이션율을, (1)재원의 뒷받침이 없는 재정지출 충격(재정요인), (2) 금융정책 등 다른 정책요인, (3) 공급·수요 충격 등의 비정책요인으로 분해하여, 각각의 기여도를 나타낸 것임.  분석 결과 미국과는 대조적으로, 일본의 인플레이션율에 대한 재정지출의 영향은 제한적이었음. 특히 22년 이후의 인플레이션율 상승에 대해서는, 그 대부분이 공급 충격 등 비정책 요인으로 설명할 수 있음. 또한 일본은행의 양적·질적 완화정책은 인플레이션율을 떠받치는 데 일정한 효과를 가져왔지만, 정책 이외의 공급·수요 충격이 종합적으로 영향이 컸음. 게다가 최근의 데이터에서는 재원의 뒷받침이 없는 재정지출 충격이 도리어 인플레이션율을 끌어내리고 있음. 이것은 해석하기 어려운 점이지만 강한 재정규율 아래에서 재정지출이 오히려 인플레이션 억제적으로 작용하고 있을 가능성을 나타냄. 일본의 인플레이션에서 재정요인이 제한적이라는 결과는 “일본에서 리카도=바로의 중립명제가 어느 정도 성립하고 있는가”라는 논의와 관련이 있음.만약 중립명제가 성립한다면 가계에 대한 급부금은 장래의 증세를 예상한 가계에 의해 저축으로 돌려지고, 인플레이션으로는 이어지지 않음. 이번 분석 결과로부터는, 재정지출이 도리어 물가를 끌어내릴 가능성조차 있음.이것을 바꿔 말하면, 가계가 “현재의 정부지출은 반드시 장래의  증세로 해결되고, 정부채무가 상환 불능이 되는 일은 없다.”라고 믿고 있는 한, 재정지출이 인플레이션에 주는 영향은 제한적이라는 것. 증세로 해결되고, 정부채무가 상환 불능이 되는 일은 없다.”라고 믿고 있는 한, 재정지출이 인플레이션에 주는 영향은 제한적이라는 것.만약 이러한 가계의 신념이 어떤 형태로든 흔들리게 된다면, 중립명제는 성립하지 않게 되고, 재정요인이 인플레이션에 영향을 미칠 가능성이 나옴. 나아가 인플레이션에 대한 재정요인을 생각하는데 있어, 금융정책의 역할도 무시할 수 없음. 본고의 분석 결과는 일본에서의 금융정책이 물가의 안정을 담당하여, 정부정책이 적절한 지출이나 세수를 주심으로 정부의 채무를 안정화시키는 통상의 정책조합이 기능하고 있을 가능성을 나타냄. 즉 물가의 컨트롤은 주로 일본은행의 역할이며, 정부는 지속가능한 재정운영을 중시한다는 구도임. 이러한 정책 운영이 전제가 된다면 현재의 물가상승이 과도하다고 판단되는 경우, 그것을 시정하는 것은 금융정책의 역할이라는 것이 됨. 기사 및 이미지 출처 : 8월 26일 닛케이 신문(https://www.nikkei.com/article/DGXZQOCD125P00S5A810C2000000/) |

|